Termina el primer semestre del 2023 y es hora de evaluar los resultados del portafolio de inversiones. Si bien en la renta variable (acciones y ETFs) llevo un control trimestral, los datos a los que doy mayor importancia es a los semestrales y, más aún, a los anuales. Ningún portafolio de largo plazo debería preocuparse por periodos inferiores. Veamos cómo resultó este primer semestre del año.

Cambios patrimoniales.

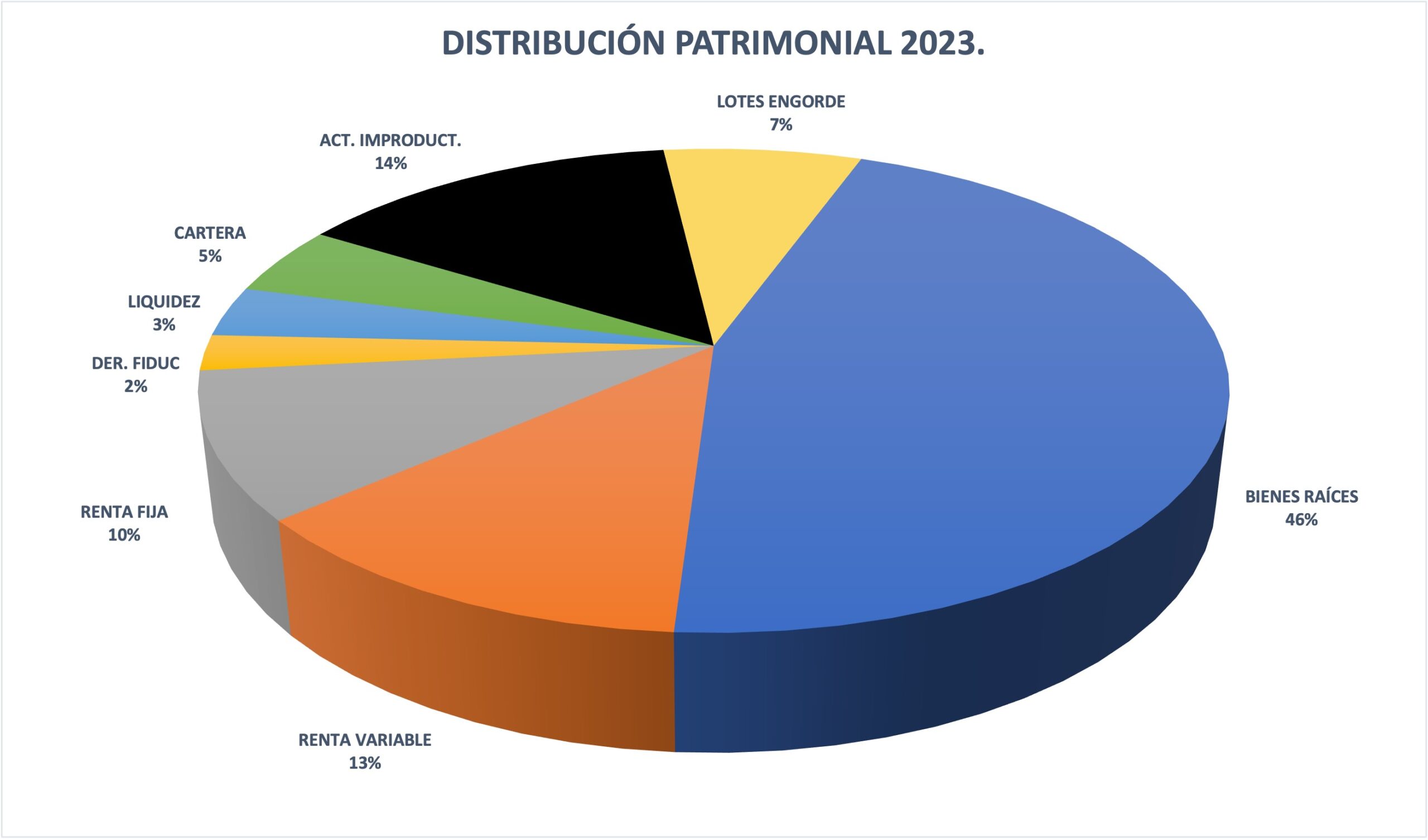

Lo primero que resalto del primer semestre del presente año es que, con respecto al segundo semestre del 2022, hubo cambios positivos en la composición patrimonial.

Lo primero que resalto del primer semestre del presente año es que, con respecto al segundo semestre del 2022, hubo cambios positivos en la composición patrimonial.

Por aquellos días, tenía el 11% del patrimonio en lotes de engorde. Esa cifra bajó al 7% y la idea es llevarla a, máximo, un 4%. Para entonces, la exposición a renta fija era del 6%, hoy es del 10%. Esto es porque se llevaron recursos de lotes de engorde (venta) a renta fija para aprovechar las tasas actuales.

Otro pequeño cambio en la composición del portafolio se dió en la renta variable la cual pasó del 11% al 13%. Este cambio obedece a la reinversión de los dividendos que al día de hoy han pagado las compañías.

Los bienes raíces no tuvieron cambios significativos. Pasaron del 45% al 46% del portafolio. Tampoco hubo cambios, lastimosamente, en el activo improductivo el cual sigue pesando 14%. En mi opinión es muy alto y a futuro debe bajar. Llevar esa cifra a, máximo un 10%, será una de las metas para el segundo semestre del año.

Distribución del ingreso.

Los resultados estuvieron flojos pero no llegaron a ser desastrosos. Ayuda el hecho de que el portafolio esté tan diversificado. Para esto analicé mis 5 principales fuentes de ingresos. No tuve en cuenta las divisas porque las tengo como cobertura (o emergencia, vaya uno a saber cómo termine el petrozombismo). Otras entradas menores tampoco se tuvieron en cuenta, bien porque su peso es marginal, o bien porque son ganancias ocasionales de difícil repetición. Me concentré únicamente en las fuentes perdurables de ingresos.

Los resultados estuvieron flojos pero no llegaron a ser desastrosos. Ayuda el hecho de que el portafolio esté tan diversificado. Para esto analicé mis 5 principales fuentes de ingresos. No tuve en cuenta las divisas porque las tengo como cobertura (o emergencia, vaya uno a saber cómo termine el petrozombismo). Otras entradas menores tampoco se tuvieron en cuenta, bien porque su peso es marginal, o bien porque son ganancias ocasionales de difícil repetición. Me concentré únicamente en las fuentes perdurables de ingresos.

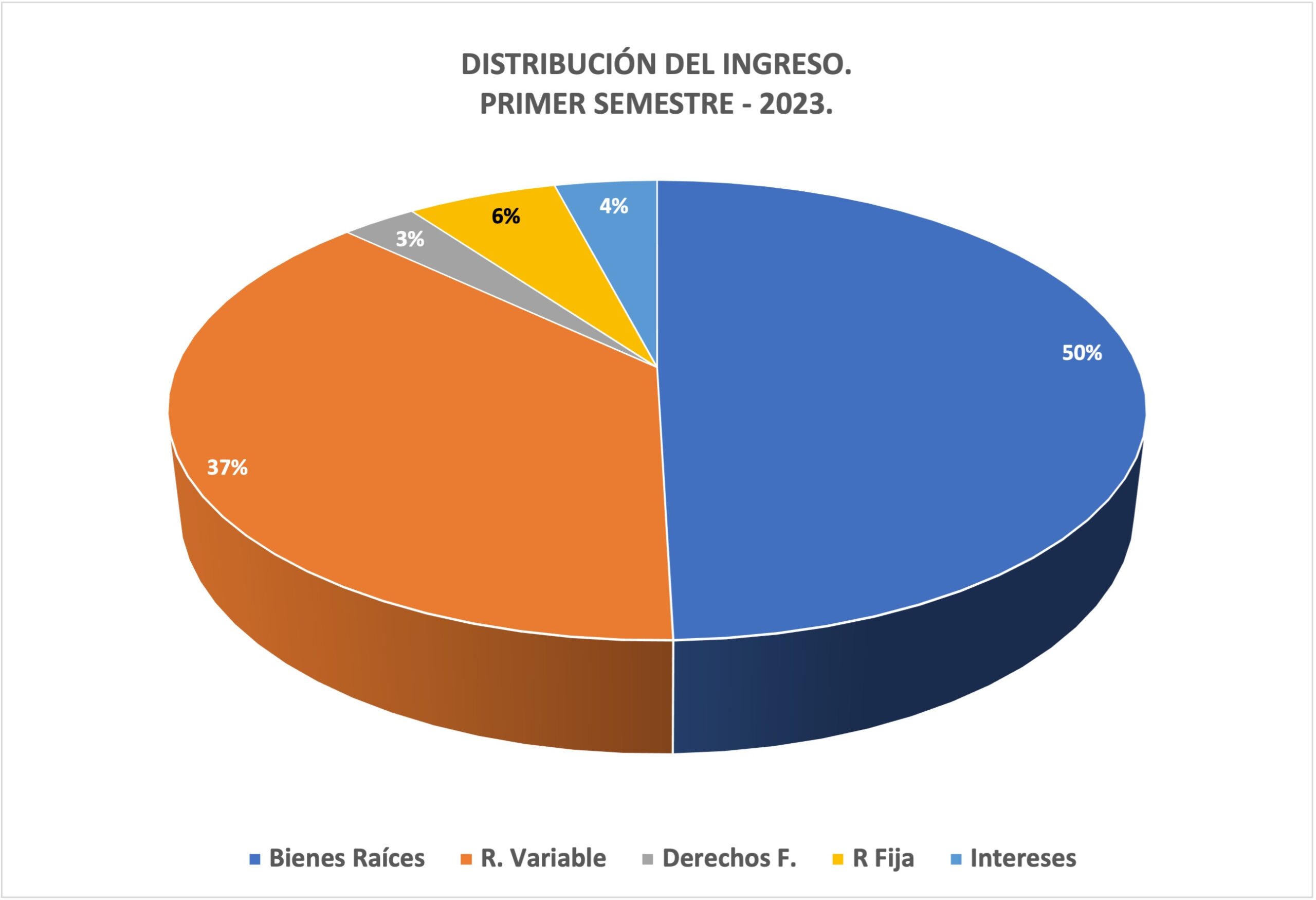

Los bienes raíces siguen representando la mayor entrada con un 50%. Le sigue en importancia la renta variable con un 37%. Aquí es importante analizar estos resultados. El 46% del patrimonio (bienes raíces) produce el 50% del ingreso, mientras que el 13% del patrimonio (acciones y ETFs) produce el 37%. El desacople es evidente pero es bien sabida por todos que a mayor rentabilidad mayor riesgo. Yo me siento cómodo con esta proporción. No me importa que la rentabilidad del portafolio inmobiliario sea baja pues compensa con su seguridad. No me parece sensato sacrificar la tranquilidad por unos cuantos puntos porcentuales que, por ahora, no están haciendo falta.

De igual forma, la proporción de ingresos provenientes de los bienes raíces será superior en los meses y años venideros. La razón de esta segura mejoría es que algunos predios se encuentran desocupados y casi un 40% de los recursos invertidos en este rubro se encuentran en obras que aún no recibo (inversiones sobre planos). Estos nuevos proyectos serán entregados durante los años 2024 y 2025.

Después tenemos en importancia a la renta fija con un 6% del ingreso total del semestre. Este dato será muy superior en el segundo semestre —y en los años venideros— pues las posiciones de renta fija las abrí de forma escalonada. Esto lo hice (y lo sigo haciendo) para aprovechar todas las tasas que se presentaran y fueran superiores a la inflación. Los rendimientos pagados hasta el momento obedecen precisamente a las posiciones con las tasas más bajas (10 – 12%), mientras que los rendimientos por venir alcanzan tasas hasta del 16%.

A la renta fija le siguen los ingresos provenientes de intereses con un 4% y los ingresos por derechos fiduciarios con un 3%. El primero, los intereses, corresponden a réditos pagados sobre préstamos que he hecho a terceros. En los derechos fiduciarios, por su parte, incluyo las participaciones sobre hoteles, restaurantes y centros vacacionales que se han adquirido en el pasado. El ingreso por concepto de intereses tenderá a bajar con el tiempo; el ingreso por derechos fiduciarios, en cambio, tenderá a aumentar toda vez que algunos de esos hoteles aún no se recuperan del todo, un par de ellos aún no reportan utilidades y otros no han comenzado a operar.

Si yo reparara en la rentabilidad actual sobre el capital invertido me pondría a llorar pero este es un dato engañoso. En los bienes raíces, por ejemplo, hay un capital importante invertido en proyectos en obra. Estos proyectos aún no producen nada pero, ¿cuánto valdrán una vez se entreguen? Cuando se piensa en el largo plazo la rentabilidad del momento pasa a segundo plano. Máxime si se tiene certeza del valor futuro de las inversiones realizadas. Con la renta variable ocurre algo similar. Es cierto que el portafolio está muy golpeado por la inestabilidad política pero las compañías van a sobrevivir al demagogo. Si se cambia el prisma, esta puede ser una gran oportunidad para adquirir empresas muy por debajo de su valor patrimonial.

Destinación del ingreso.

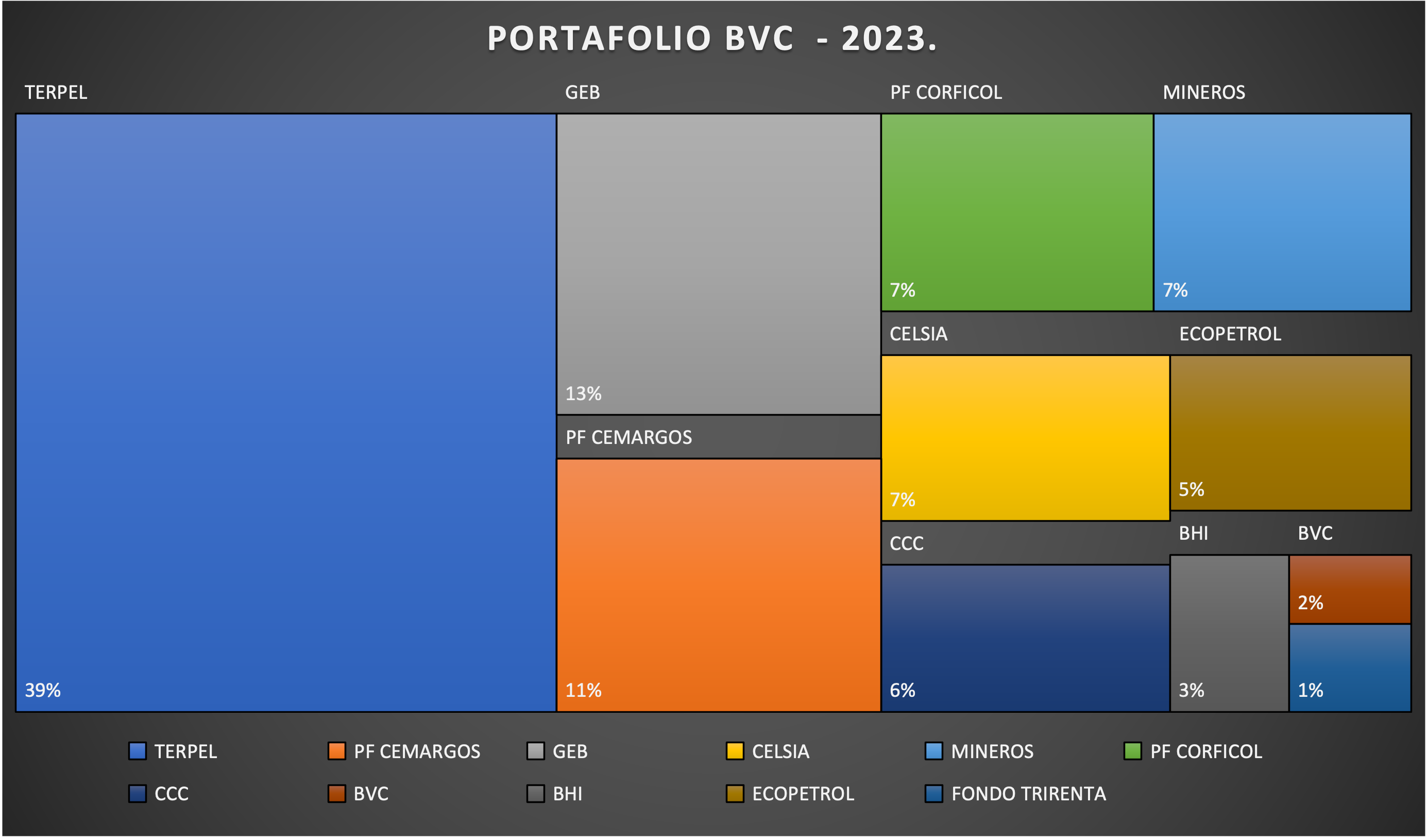

Más interesante que analizar el origen de mis ingresos fue cuantificar lo que hice con ellos. Los dividendos pagados por las empresas de la bolsa fueron reinvertidos en la misma bolsa. El portafolio de acciones tuvo pequeños cambios. Vendí la participación en PEI con una pequeña utilidad y roté a BHI. Con los dividendos recibidos (hasta ahora) adquirí acciones de Ecopetrol y aumenté mi participación en otras compañías.

Mi estrategia es muy sencilla. Con los dividendos pagados por algunas compañías aumenté la posición en empresas del portafolio que aún no los pagan. De esta forma, pongo los dividendos a producir dividendos. Rentabilidad compuesta para enfrentar el man momento que vivimos en la bolsa de valores.

Mi estrategia es muy sencilla. Con los dividendos pagados por algunas compañías aumenté la posición en empresas del portafolio que aún no los pagan. De esta forma, pongo los dividendos a producir dividendos. Rentabilidad compuesta para enfrentar el man momento que vivimos en la bolsa de valores.

Confieso que Ecopetrol no me gusta ni poquito pero por ese precio de compra se me hizo irresistible: $2.039 en promedio por acción. Cuando la adquirí, ya había pagado una cuota de dividendos de las tres que se tienen programadas. Sin embargo, aún faltan por pagar $395,33 por acción. Esa compra, a ese precio, me da la oportunidad de recibir un Yield del 19%. Nada mal.

Así mismo, aumenté la participación en GEB y en Terpel. Esta sencilla estrategia me permitió pasar de una rentabilidad del 9%, que tenía cuando se decretaron los dividendos a principios de año, a un 12% actualmente y se tiene la posibilidad de seguirlo aumentando con los rendimientos por venir. Precisamente hoy recibí el dividendo de GEB así que mañana será reinvertido. La estrategia de largo plazo se mantiene aunque las circunstancias políticas obliguen a hacerle pequeños ajustes.

Con la renta fija hice lo mismo. El capital y los rendimientos de las inversiones realizadas se están reinvertiendo. Es cierto que las tasas han bajado un poco pero siguen siendo atractivas. En el escenario en que vivimos en Colombia debemos darnos por bien servidos si podemos superar, así sea por poco, a la inflación. Además, aunque las tasas hayan bajado un poco, al final del ejercicio la rentabilidad será superior porque se están poniendo a rentar los rendimientos pagados.

Al finalizar el ejercicio pude cuantificar que al día de hoy estoy reinvirtiendo el 43% de mis ingresos y vivo con el 57% restante. Es una cifra que me confirma que estoy haciendo las cosas bien.

Sigo buscando nuevas fuentes de ingresos. Ojalá pasivas, perdurables y escalables. Los resultados del primer semestre no han sido los mejores pero, en el contexto actual, me doy por bien servido y sé que al final la diversificación y el interés compuesto saldrán ganadores. Lo importante es no perder de vista que quien tiene una sola fuente de ingresos está muy cerca de no tener ninguna fuente de ingresos. Hasta pronto.