2023 no va a ser un buen año para Colombia. No importa cuánto lo deseemos, no lo será. O por lo menos no tenemos fundamentos para creer que se pueda revertir la actual tendencia. La inflación comienza a ceder en el mundo, pero en países como Argentina y Colombia sigue subiendo. ¿Qué tienen en común estos países? ¿Qué espero de mis inversiones en el 2023?

El propósito de cualquier inversionista es obtener beneficios, vaya obviedad. Sin embargo, bajo las actuales condiciones tenemos que darnos por bien servidos si nuestras inversiones, al menos, conservan su valor. Pues bien, para el 2023 esa será mi meta principal: no perder. Vencer a la inflación es fácil cuando ésta se encuentra en niveles sanos pero cuando se pone en dos dígitos la cuesta se empina y el corredor se cansa.

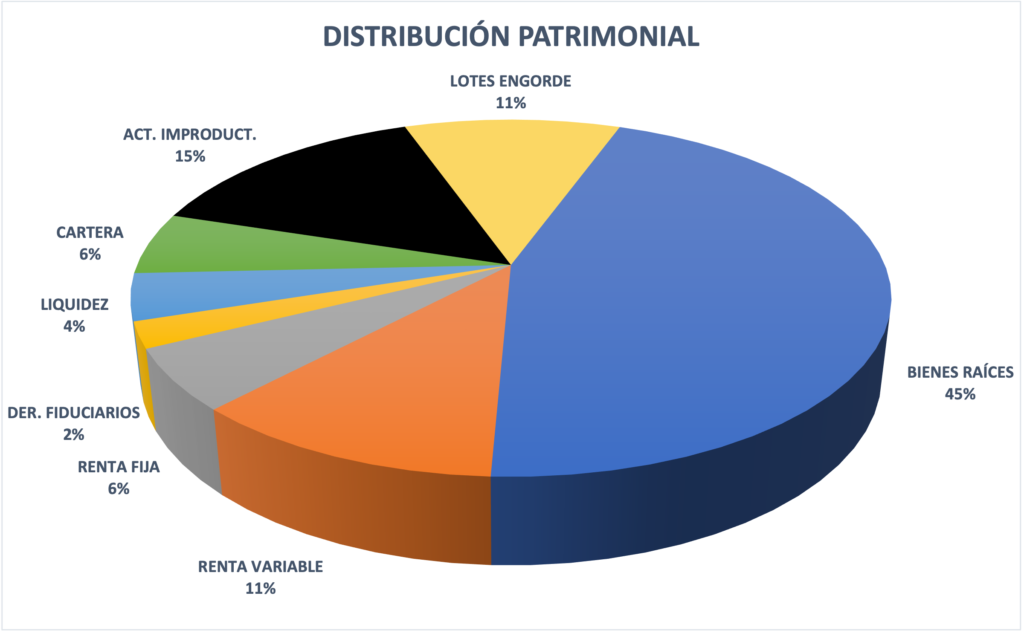

Lo primero que hice al comenzar el año fue revisar la distribución patrimonial. ¿Qué hay? ¿Con qué se cuenta para trabajar? Sabiendo eso se puede trazar la hoja de ruta y planear los futuros movimientos.

En la imagen anterior vemos mi patrimonio a precios de inversión, no de valor actual. Al compararlo con el gráfico del año pasado veo algunos movimientos importantes. Por ejemplo, aumenté en 3 puntos la inversión en bienes raíces (de 42% a 45%) y dupliqué mi exposición a renta fija (de 3% a 6%).

La renta inmobiliaria no va a estar bien. La nomenklatura el gobierno nos dio permiso de subir los cánones de arrendamiento máximo un 13%, en eso terminó el IPC de 2022 (frente a 5,6 del 2021) pero como la inflación es progresiva, mes a mes recibiremos menos en términos reales aunque se mantenga el nominal. Enero es, por antonomasia, un mes inflacionario así que, de entrada, si la inflación pasa del 13% al 13,7%, comenzamos perdiendo. Ahora, los arrendatarios, con toda razón, intentarán renegociar esa subida y en algunos casos habrá que hacerlo así que no es realista contar con esos datos ya de por sí poco festivos.

Existe la posibilidad de que este gobierno modere su lenguaje, domestique a sus ministros/as y le baje un cambio al sectarismo ideológico y en ese caso la inflación podría corregir, bajar un poco, y hacernos la vida más fácil pero no soy un hombre de fe y ya estoy muy viejo para creer en güevonadas.

Pese al luctuoso panorama hice dos nuevas inversiones en finca raíz básicamente por 3 razones: 1. Porque sus precios fueron muy buenos (de oportunidad). 2. Porque me dieron muy buenas facilidades de pago (no tuve que acceder a créditos) y 3. Porque si bien la renta no va a vencer a la inflación el valor del bien se mantendrá y aumentará con el tiempo. La persona más rica que conozco una vez me dijo: el cazador cree que su mayor habilidad es la puntería, pero no, es la paciencia. Y eso hago, invierto y espero.

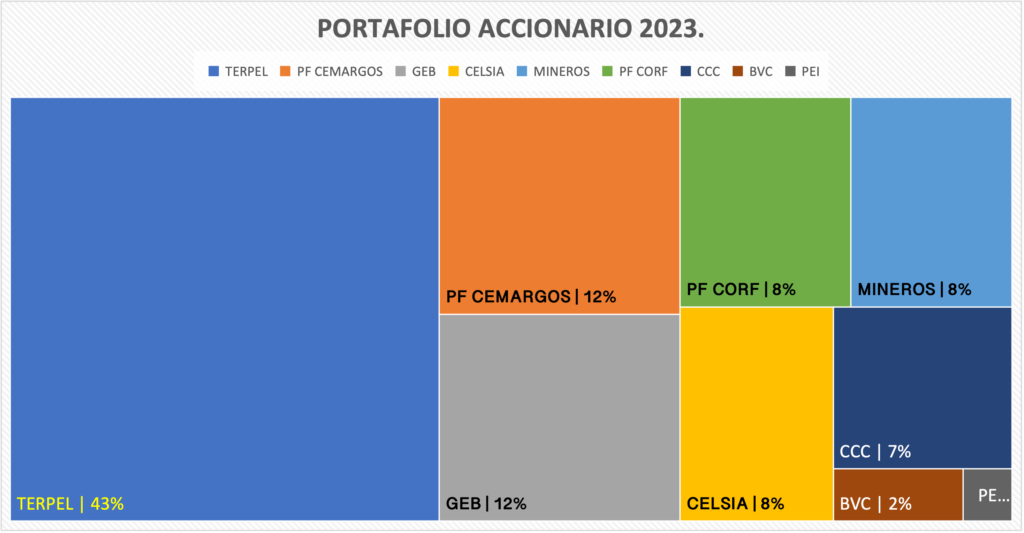

Mi exposición a renta variable no ha cambiado mucho. Cuando escribí el post Mi portafolio BVC va como la mierda, iba –20,45% y hoy va –17,9%. Ha mejorado un poco. Ahora podría decir que mi portafolio BVC no va como la mierda sino como el lóbrego túnel por donde ella emerge. Una sutil mejoría. Es posible que con los dividendos me ubique en –8% (aproximadamente) y eso ya da moral, pero la estrategia se mantiene: los dividendos serán reinvertidos en la misma bolsa buscando, con el tiempo, la capitalización compuesta. Mientras el valor fundamental de las compañías se mantenga no me preocupa que su precio caiga pero por cobardía prudencia no le inyectaré más capital a la BVC, solo los dividendos. Valor y precio, valor y precio.

Tenía una pequeña posición afuera en el ETF Vanguard S&P 500 pero la cerré con una utilidad marginal porque creo que al mercado americano aún le falta por caer y en mi análisis, posiblemente erróneo, quizás, era mejor pasar esos recursos a renta fija local a una tasa de 15,25% E.A.

La que sí ha tenido cambios en mi portafolio es la renta fija. Se ha duplicado. El año pasado comencé abriendo posiciones a un poco más del 10% E.A., y hoy las estoy abriendo al 15,25%. Mi plan es que todos los excesos de liquidez que tenga, mes a mes si los hay, en el 2023 se irán a renta fija mientras las tasas se mantengan, así sea por poco, por encima de la inflación. 12 posiciones de renta fija durante el 2023 para pasar todo el 2024 recogiendo los beneficios (o al menos actualizando el valor de lo invertido).

Las inversiones en crowds las tengo incluidas en la renta fija y la estrategia se mantiene. Los rendimientos (solo los rendimientos) serán reinvertidos en la misma modalidad, la cual, ha mejorado un poco y las últimas campañas a financiar han salido con tasas hasta del 18%, nada mal si se tiene en cuenta que lo que estoy invirtiendo actualmente son los beneficios de las campañas anteriores.

Otro movimiento que voy a hacer es vender alguno de los activos improductivos y algún lote de engorde. Tal vez bajar las dos categorías al 10% del portafolio cada una. Eso, más la recuperación de la cartera y la actual liquidez me puede dar margen para trabajar con relativa comodidad. Es cuestión de organizarse y moverse al ritmo de la coyuntura. Posiblemente no se salga bien librado de esta pero por lo menos no tan maltratado.