No soy ave de mal agüero pero por lo que estamos viendo en los mercados pareciera que algo se va a romper. Bolsas cayendo, dólar cayendo (menos en Colombia); el rendimiento de los bonos subiendo, el oro subiendo: ese capítulo ya lo vimos, lo pasaron en la última recesión. Es un libreto viejo que terminaremos por aprender de memoria.

El oro.

El metal amarillo es el refugio por antonomasia en tiempos de crisis. Cuando los mercados advierten que algo se va a romper, las personas e instituciones buscan formas de proteger su riqueza. Una de esas formas, aunque no la única, es el oro en sus múltiples formas y vehículos de inversión.

El anterior es el gráfico del par Oro/Dólar en temporalidad semanal. Cada vela representa una semana de negociación. Desde marzo de 2020, hasta febrero de 2024, el activo se mantuvo en un rango de entre USD 1.620 y USD 2.060. No obstante, en febrero de 2024 comenzó una subida vertiginosa que ha roto todos los máximos conocidos.

Es importante entender que la liquidez no es infinita. El dinero mágico que nunca se acaba solo existe en el sector público donde se pueden robar las partidas una y otra vez. Cuando eso pasa, o sea todos los días, resuelven el problema subiéndole dos o tres punticos a algún impuesto existente o creando uno nuevo. Con el nuevo dinero expoliado vuelven a fondear el erario mientras nombran otro dotor que se lo vuelva a robar.

Pero así no funciona el mundo real —aquel mundo de las personas realmente productivas cuya existencia es más que mierda, buenas intenciones y discursos— donde para obtener algo se debe renunciar a algo. Aclarado que el dinero no es infinito, podemos entonces concluir que cuando entra tanto dinero a X es porque está saliendo de Y. Si en esta ecuación X es el oro, ¿qué es Y?

Pues bien, Y es todo lo demás: las acciones, los ETFs, los bonos, Bitcoin, crowdfunding, etc. Todo. Quien compra $100 en oro tal vez primero vendió sus acciones o sus bonos. O tal vez vendió sus bonos en $80 y puso $20 de su liquidez temiendo que sus billetes mohosos se devalúen. En cualquier caso lo que nos está indicando un apetito tal por el oro se puede resumir en una sola palabra: desconfianza. Desconfianza en el gobierno, en las instituciones, en la economía y en el futuro.

Los bonos.

Los bonos de las economías fuertes también suelen verse como inversiones refugio. Su rentabilidad es baja pero se asume es la más segura. Tiene sentido: no es lo mismo prestarle plata a un sucio petrista que prestársela al gobierno de los Estados Unidos de América. Del gobierno de USA podemos esperar unos cuantos puntos de beneficio, del petrista, en cambio, lo único que podemos esperar es, si acaso, una puñalada trapera con una navaja oxidada…

Pero volvamos a los bonos y dejemos de hablar de esa fauna hedionda que defecan las universidades colombianas. Un bono es una deuda que el Estado contrae con quien adquiere su título. El Estado emite la deuda, por X monto, a Y tiempo y a Z tasa.

Pero volvamos a los bonos y dejemos de hablar de esa fauna hedionda que defecan las universidades colombianas. Un bono es una deuda que el Estado contrae con quien adquiere su título. El Estado emite la deuda, por X monto, a Y tiempo y a Z tasa.

La mayoría de portafolios grandes, por ejemplo aquellos de los fondos de pensiones, tienen, así sea una pequeña parte representada en bonos de deuda pública. Es la parte segura y tranquila que diversifica los portafolios. Usted mismo puede estar expuesto a bonos de deuda cuando invierte en un FIC o en los fondos creados por los bancos y las cooperativas de ahorro.

Como no hay plazo que no se venza y el bono es una deuda, el emisor del bono, o sea los ladrones del gobierno que gastan como putas porque a ellos no les cuesta nada, tendrán que pagar el cupón, o sea los intereses, y devolver el dinero del bono. Por ejemplo, un bono de $1.000 con tasa del 3% tendrá que entregar $30 de cupón y los $1.000 del capital.

Y el plazo se venció. En el futuro más próximo el gobierno de Trump (en realidad los ciudadanos de EE.UU.) tienen que pagar algo así como U$ 9 billones que deben a los inversores. Pero como el gobierno tiene que seguir gastando en ligas de ajedrez subacuático, cursos de lenguaje de señas en Swahili para madres solteras y no puede dejar de pagar la nómina de la Oficina Federal de Asuntos Étnicos con Perspectiva de Género, pues la única forma de pagar la deuda es emitiendo otros bonos, o sea más deuda. El problema es que como están las cosas la nueva deuda saldrá más cara que la anterior.

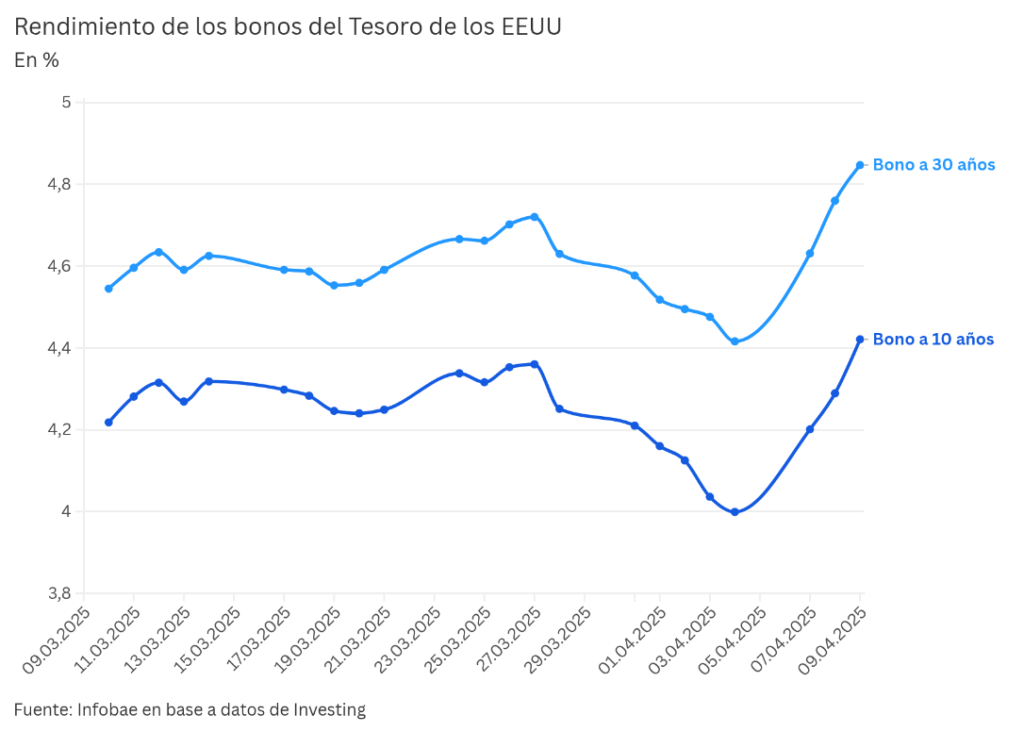

En los últimos días, la tasa de interés o rendimiento de los bonos estadounidenses a 10 años aumentó de forma drástica, pasando del 3,9% al 4,5%, es decir, subió un 15% en apenas unas lunas. Este ha sido el mayor aumento semanal desde 2001 (otra crisis). Por su parte, el bono a 30 años alcanzó un rendimiento de 4,95%, el incremento semanal más grande desde 1982. No es el comportamiento que se espera de un activo aburrido y seguro pues la estabilidad o turbulencia de los bonos es un reflejo de la estabilidad o turbulencia de la economía.

¿Y por qué la nueva deuda saldrá más cara? A ver, para entender lo que está pasando con los bonos vigentes es importante comprender un concepto: el precio y la rentabilidad de los bonos son variables inversas. Si el precio del bono cae, su rentabilidad sube. Tiene sentido: si el precio de los bonos cae es porque sus tenedores quieren deshacerse de ellos; si quieren deshacerse de ellos es porque no confían en la capacidad de pago del emisor y, si alguien compra esos papeles cagados, lo hará sí y solo sí se lo venden más barato lo cual aumenta su probable beneficio (para compensar el riesgo que está asumiendo). Es decir: un bono barato significa una deuda más cara.

En cuanto a los bonos futuros, aquellos necesarios para cubrir la deuda vencida y continuar el gasto en güevonadas woke, estos se emiten a una tasa alta pues la FED no ha querido (o podido) bajarlas. Si a esa tasa alta de la FED le sumamos un clima de desconfianza, habrá poco apetito por esos nuevos bonos y, como ya lo dije antes, la única forma de aumentar el apetito es aumentando el beneficio futuro del prestamista, o sea perjudicando a los deudores. Lo que estamos viendo puede ser indicativo de que algo se va a romper.

Las acciones.

La bolsa siempre recibirá primero el impacto. En octubre de 1929 cayó la bolsa norteamericana, meses más tarde cayó la economía estadounidense y meses después se vino abajo la economía mundial. La bolsa avisa lo que ha de venir. Y lo que nos está avisando la bolsa en las últimas semanas no parece muy festivo. Al contrario, parece estarnos diciendo a gritos que algo se va a romper.

Esto no se mide en acciones individuales. No es viendo que Apple subió porque Trump decidió excluir la tecnología de sus arranques proteccionistas. Para analizarlo debemos ver el panorama amplio. Cuando de estos menesteres se trata debemos fijarnos en el comportamientos de los índices.

El canal nos muestra que el el S&P 500, el índice bursátil compuesto por las 500 empresas más grandes de los Estados Unidos, viene cayendo en picada desde el 20 de febrero del presente año. YTD: –10,63% 🙁

Nasdaq 100 cayendo en picada. La línea azul nos muestra el último día del 2024. Le sigue un pequeño rango seguido de un desplome idéntico al del S&P 500. YTD: –13,55% 🙁

Parece que todos fueran el mismo gráfico pero no, son diferentes. Este último es el DJI o Dow Jones Industrial Average Index, el índice que mide el desempeño de las 30 mayores sociedades anónimas que cotizan en el mercado bursátil de Estados Unidos. Estas son empresas maduras, mucho más estables que las aventuras tecnológicas de la IA, la Blockchain y demás. Sin embargo, también cae con fuerza. Todo cae con fuerza como diciéndonos que algo se va a romper.

El dólar.

Al dólar hay que analizarlo frente a sus pares. Para eso tenemos al DXY. Este índice mide el valor del dólar estadounidense en relación con una canasta de otras monedas, incluidas las monedas de algunos de los principales socios comerciales de Estados Unidos. El índice dólar DXY sube cuando el dólar estadounidense gana fuerza en comparación con las otras monedas de la canasta y cae cuando el dólar se debilita.

Esta canasta de monedas está compuesta por las siguientes seis divisas (entré paréntesis su ponderación dentro del índice): Euro (57,6%); Yen japonés (13,6%); Libra esterlina (11,9%); Dólar canadiense (9,1%); Corona sueca (4,2%) y Franco suizo (3,6%). Veamos cómo se ha comportado el dólar últimamente frente a sus colegas:

¿Qué se puede decir que no suene a relumbrón de twittero gurú vendehumo? El índice que mide la fortaleza del dólar ha caído de 110 puntos a 99 en lo corrido del año. Lo que este gráfico nos indica es que el mercado pone en duda la estabilidad financiera de la mayor economía del mundo. Así de simple es la lectura de esos garabatos.

Todo lo que hemos visto hasta ahora está relacionado: sube el oro porque las personas aprecian más el metal que el papel moneda; cae el valor de los bonos porque sus tenedores temen que el emisor se quiebre; caen los índices bursátiles porque los inversionistas creen que las empresas de esa economía vivirán tiempos difíciles y se debilita el dólar porque, al ser una mercancía como cualquier otra, las personas la intercambian por otras cosas que los hagan sentir más seguros.

OJO: Esta debilidad del dólar no se ve reflejada frente al peso colombiano por una razón elemental: porque en Colombia son tan brutos, tan imbéciles y tan estúpidos que eligieron a un tipo que no ha sido en toda su vida más que un delincuente, un parásito, un mediocre, un improvisador y un mitómano incorregible. Nosotros estamos en el peor de los escenarios: mientras el mundo accede, por las razones que sea, a dólares baratos a nosotros nos tocan los caros.

Pero no es solo lo anteriormente dicho, otros factores no menos importantes también advierten que algo se va a romper y que tal vez se avecina una recesión: el índice de expectativas, que refleja la visión a corto plazo de los consumidores en cuanto a ingresos, actividad económica y condiciones del mercado laboral, ha caído hasta 72.9 puntos. Cualquier valor inferior a 80 suele indicar que se aproxima una recesión.

La cifra de nuevos empleos tampoco ayuda. En febrero la creación total de empleo no agrícola llegó a 151.000 puestos nuevos, lo que no solo no cumplió las expectativas de 159.000, sino que también se situó por debajo de la media mensual de los 12 meses anteriores (168.000). A este tasa de crecimiento, la creación de empleo sería insuficiente para sostener un desempeño sólido de la economía estadounidense durante el 2025.

La media de horas semanales trabajadas también cae y se sitúa en su nivel más bajo en cinco años con 34.1 horas/semana en enero y no mejoró un ápice en febrero. Menos horas son menos ingresos en los hogares y a su vez menos gasto. Esto parece coincidir con los pronósticos de las aerolíneas quienes han bajado hasta un 50% sus expectativas de crecimiento. Tiene todo el sentido: cuando hay que apretar el cinturón los viajes de placer suelen ser los primeros sacrificados.

Al final es muy difícil saber si Estados Unidos entrará en recesión pues ese diagnóstico se vale de elementos técnicos que pueden o no darse (o pueden darse y no revelarse). Por ahora parece poco probable que durante 2 o más trimestres se presenten PIBs negativos así que tal vez recesión no sea el dictamen que nos den pero a juzgar por los síntomas que estamos viendo no podemos evitar pensar que algo se va a romper. Por eso es importante que compren mucho papel higiénico.