En una entrada anterior hablamos de las modalidades de inversión en financiación colaborativa. En otra entrada, hablamos de las plataformas de crowdfunding en Colombia. En este post les voy a contar mi experiencia en a2censo (invirtiendo en), sus ventajas, sus desventajas y si, en mi opinión y bajo las actuales circunstancias, vale la pena utilizar esta modalidad de inversión.

| Disclaimer: Esta información está basada en mi experiencia personal y no representa una recomendación de inversión. No trabajo para ninguna de las empresas aquí reseñadas y no recibo ningún tipo de remuneración por la publicación. |

Comencé a invertir en a2censo hace un poco más de 2 años. Al día de hoy, he invertido en 29 campañas de las 128 que la plataforma ha publicado. De esas 29 campañas, 2 han entrado en impago (6,8%) y estoy a la espera del pago del FNG.

Revisando mi primera inversión encuentro que esta se hizo al 10,20% E. A., a 48 meses y con un respaldo del FNG del 70%. Nada mal teniendo en cuenta que la inflación para entonces estaba en 3,82% lo que quiere decir que esa campaña paga (en teoría) 2,6 veces la inflación de entonces.

Posteriormente las condiciones fueron cambiando, casi siempre para bien. El respaldo del FNG aumentó al 90% en algunas campañas lo que las hacía aún más atractivas, pero de un momento a otro, ese respaldo bajó. El respaldo del 90% lo tuve hasta la inversión de julio de 2021 pero a partir de septiembre del mismo año en casi todas las nuevas campañas bajó al 50%. Aquí ya la cosa empieza a cambiar en contra de los inversionistas.

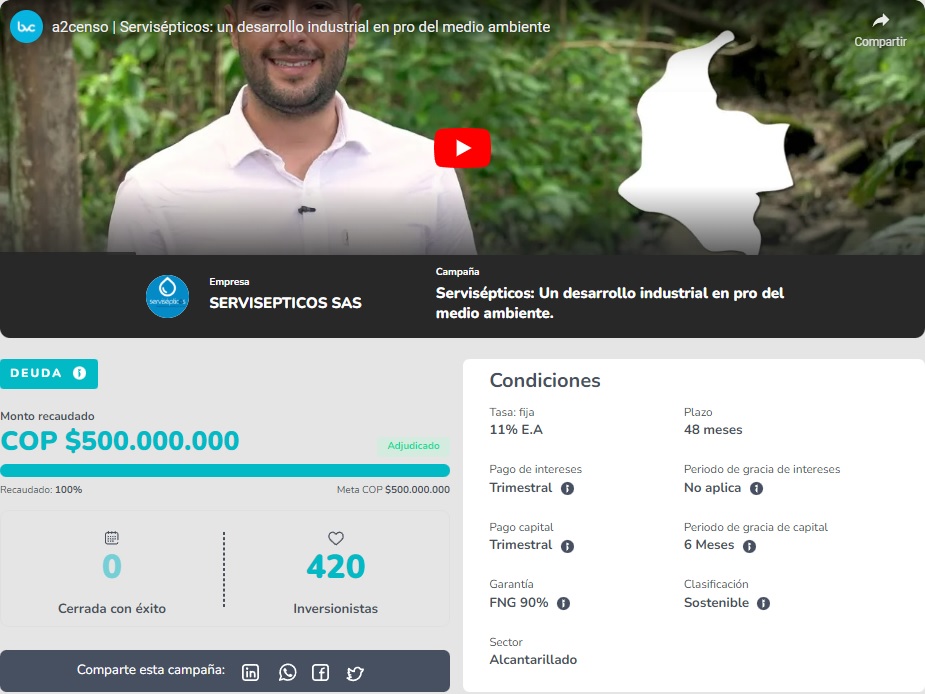

La campaña anterior, al igual que muchas otras, tiene un respaldo del 90% lo cual da muchísima tranquilidad a la hora de invertir en ellas. De hecho, Servisépticos es una de las empresas que entró en reorganización y no pudo seguir con sus pagos pero con ese respaldo del FNG el 10% desprotegido no tiene mayor importancia. Es un riesgo asumible.

En noviembre de 2021 invertí en Alife Health, una campaña al 10% E. A., a 36 meses y con un respaldo del 80%. No está mal teniendo en cuenta que la inflación a noviembre de 2021 estaba en 4,9% (2 veces inflación). De allí en adelante, todas las campañas que vi y en las cuales invertí solo contaban con un respaldo del 50%. Ya no parece tan atractivo esto…

Finalizo 2021 invirtiendo en la campaña Staffing on Demand. Esta inversión se hizo al 10% E. A., a 36 meses y con una garantía del 50%. Comienza el 2022 y al día de hoy he bajado mucho el ritmo de inversiones en a2censo. Juzguen ustedes la razón.

| Fecha de inversión. | % E. A. | % Garantía. | Inflación. | Relación. |

| 20/01/2022 | 10 | 50 | 6,94 | 1:1,4 |

| 09/02/2022 | 10 | 50 | 8 | 1:1,2 |

| 11/03/2022 | 11,5 | 50 | 8,53 | 1:1,3 |

| 30/04/2022 | 10,9 | 50 | 9,2 | 1:1,1 |

| 27/06/2022 | 12 | 50 | 9,7 | 1:1,2 |

| 08/07/2022 | 12,5 | 50 | 10,8 | 1:1,1 |

| 25/07/2022 | 14 | 50 | 10,8 | 1:1,2 |

| 15/09/2022 | 14 | 50 | 10,9 | 1:1,2 |

| Conclusión: creo que a2censo vale la pena pero no bajo las actuales circunstancias. Hasta noviembre de 2021 presentaba ventajas con respecto a otros vehículos de inversión. Es claro que las nuevas inversiones apenas cubren la inflación. Adicional a ello, el respaldo del 50% lo hace aún menos atractivo. Si en renta fija me ofrecen un 13% E. A., con un riesgo ínfimo y soy yo quien determina la duración del depósito, ¿qué sentido tiene invertir en crowdlending bajo estas condiciones? Por mi parte, no haré nuevos depósitos en la plataforma. Seguiré invirtiendo únicamente los rendimientos de las inversiones en curso y solo en aquellas campañas que, al menos, equiparen lo ofrecido actualmente por los instrumentos de renta fija. |