Estoy seguro de que este año moveré y ganaré chorros de plata. De hecho, el año ha comenzado muy bien. Hace 5 minutos vendí el 40% de mi posición en Conconcreto con un beneficio de 58,71%. La posición restante la dejaré quieta y esperaré mejores precios. Aún me quedan 2 salidas de 30% (de la posición inicial) cada una. Por ahora no hay afán: creo que podré hacer dos salidas de +75% y +100% respectivamente.

Perspectivas de la BVC.

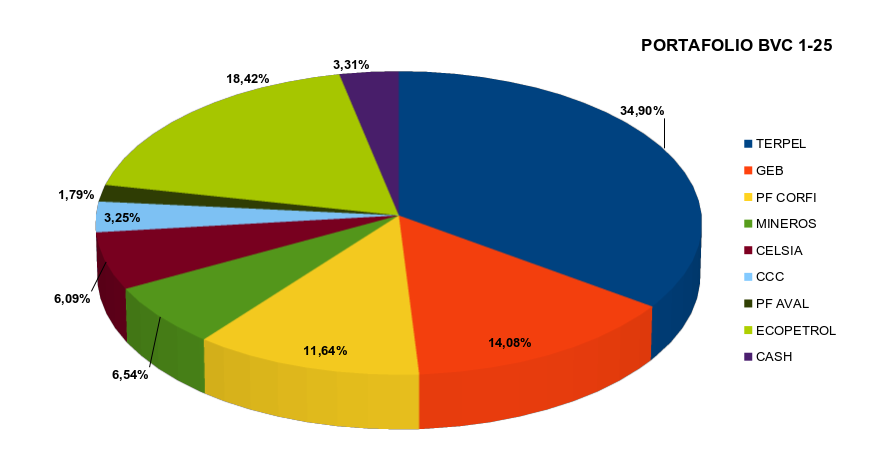

Mi portafolio de la Bolsa de Valores de Colombia va bien. Salvo por Ecopetrol, que ocupa un nada despreciable 18,4%, todos los demás títulos están en verde. Algunos de esos títulos, como Terpel y GEB, los compré con la intención de conservarlos por muchos años. Otros como Conconcreto y el mismo Ecopetrol tienen un propósito especulativo.

Los analistas que consulto concuerdan en que este año podremos tener dividendos de dos cifras. Eso es positivo. Sin embargo, en Colombia tenemos un problema con los dividendos: cuando pasamos de $51.300.850 (dato de 2024), comenzamos a pagar un impuesto del 19%. Esta tarifa es progresiva hasta llegar al 39%. En conclusión: recibir dividendos en Colombia es muy caro.

Por el tamaño de mi portafolio de acciones mi tarifa progresiva es alta. El año pasado pagué una fortuna en impuestos (o sea en robos) y este año no pienso hacerlo. Lo que voy a hacer, es dejar el numero de acciones justas para que sus dividendos no se pasen del umbral (o se pasen por poco). El resto de las acciones las venderé aprovechando el beneficio tributario del Art. 36-1 de la Ley 2277 de 2022 que libra de impuesto de renta y ganancia ocasional la venta de acciones listadas en la BVC (siempre que no superen el 3% del circulante).

Una vez las acciones bajen, por el pago de sus dividendos, las volveré a comprar quedándome con el diferencial. La idea es obtener un beneficio mayor o igual al que recibiría por dividendos pero libre de impuestos. Si no se pueden comprar todas, o no bajan lo suficiente, compraré las que pueda y dejaré el cash en un fondo de liquidez rentando un poco mientras se pueden recomprar. Tengo todo el año para eso.

El dividendo que perciba por las acciones que quedan en el portafolio se reinvertirá en su totalidad conforme lo he venido haciendo durante estos años que llevo en bolsa. En 4 años, aproximadamente, comenzaré a reinvertir en la misma bolsa solo el 50% de lo percibido por dividendos. Es la estrategia inicial y solo le he hecho pequeños ajustes.

Negocio inmobiliario.

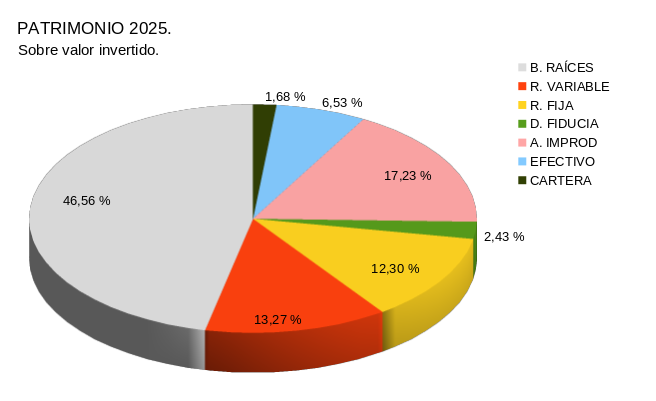

La renta variable solo representa un 13,2% de mi patrimonio invertido. El 46,5% está representado en bienes raíces. Lastimosamente, algunos de esos bienes fueron adquiridos como cosa futura (sobre planos) en el 2019. Después vino la pandemia de Covid-19, la crisis del hierro, la inflación y el consecuente aumento de tasas de interés y todo ello llevó al retraso de esos proyectos.

Por fortuna para mí, este año entregan 4 de esos proyectos que podrán comenzar a rentar. Con al menos 2 de esos 4 bienes pienso apalancar la compra de otros 2 (aprovechando la reducción de tasas) para que sean 6 los bienes nuevos rentando en el 2025. Eso puede mejorar un poco el flujo de caja y la búsqueda de nuevas inversiones.

Del negocio inmobiliario se dice que su rentabilidad es muy baja, etc, etc. Eso no es tan cierto. Lo que es bajo es su flujo de caja. El retorno por rentas está alrededor del 7% E. A. Sin embargo, también debemos tener en cuenta la valorización. Que sean ganancias irrealizadas no le quita que estén aumentando nuestro patrimonio. A mí me gusta el negocio inmobiliario y creo que por un buen tiempo seguirá ocupando la mayor proporción de mi portafolio de inversiones.

Fin de la renta fija.

Actualmente tengo el 12% del patrimonio en renta fija. Empero, las tasas de captación ya no son atractivas por lo cual, en la medida en que esas inversiones vayan terminando, será necesario asignar esos recursos en otros rubros de mayor beneficio. Lo que pienso hacer es usar una parte de esa renta fija, un 50 ó 60%, para comprar los 2 nuevos predios que mencioné en el apartado anterior (el resto lo pagaré con crédito). El restante de esa RF vencida tal vez lo asigne a unos ETF, quizás invierta en un par de derechos fiduciarios más e incluso, puede que una pequeña parte vaya a Crypto. Esa asignación de recursos aún está por estudiarse y decidirse.

Portafolio Crypto.

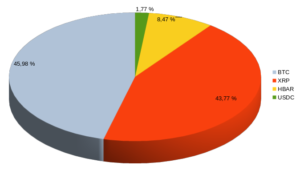

Mi portafolio Crypto apenas representa un 1,8% de mi total patrimonial y sin embargo es el que mejor va: +159%. Es un portafolio pequeño conformado por tan solo 4 monedas: BTC, XRP, HBAR y USDC. Anteriormente tuve DOT y ADA pero las vendí y roté a XRP y HBAR.

Mi portafolio Crypto apenas representa un 1,8% de mi total patrimonial y sin embargo es el que mejor va: +159%. Es un portafolio pequeño conformado por tan solo 4 monedas: BTC, XRP, HBAR y USDC. Anteriormente tuve DOT y ADA pero las vendí y roté a XRP y HBAR.

BTC no pienso venderlo en el medio-largo plazo. Es un activo que me gustaría mantener en el tiempo. De hecho, he seguido comprando un poco a pesar de su vertiginosa subida. Lo mismo pienso de XRP. Por lo que he estudiado, creo que vienen cosas muy buenas para ese token de utilidad. El triunfo de Trump en USA y el fin del litigio con la SEC marcan un camino muy prometedor para XRP – Ripple.

El que sí comenzaré a vender cuando llegue a $1 es HBAR. Cuando eso pase, venderé el 40% de mi posición. El porcentaje restante quizás lo venda cuando la moneda supere el $1,25. Estudiando el proyecto de Hedera creo que tiene muy buenas posibilidades de hacer un x4 en el mediano plazo.

Creo que los mayores chorros de plata vendrán de este rubro. Si Trump, aprovechando que tiene de su lado las dos cámaras, consigue regular el ecosistema crypto para que las empresas afincada en USA (como Ripple y Hedera) puedan integrarse al sistema financiero, el potencial de crecimiento de estas compañías es incalculable. Eso debe ocurrir antes de las próximas elecciones al congreso, es decir, en los siguientes 2 años. Tengo muchas esperanzas puestas en estos proyectos.

Derechos fiduciarios.

La fuente de ingresos más pequeña que tengo son los derechos fiduciarios sobre hoteles. Pero la mantengo por varias razones razones: 1. Porque compré esos derechos muy baratos en la pandemia. 2. Porque son realmente rentas pasivas. 3. Porque tienen beneficio tributario y 4. Porque me exponen a un rubro que desconozco por completo y en el cual no podría invertir de forma directa: el turismo.

Lastimosamente los derechos fiduciarios ya no están baratos. No obstante, creo que podría adquirir un par de ellos con los beneficios que dejen las inversiones en renta fija. De esa forma, mantendría el capital invertido en la RF para asignarlo a otros rubros y pondría los rendimientos a producir beneficios de por vida. Esa es la verdadera capitalización compuesta. Viéndolo así me parece un buen destino para esos beneficios de la RF.

No sé si será el espíritu de la época o los beneficios que acabo de cosechar a pocos días de comenzar el año. El hecho es que me siento optimista con respecto al 2025. Ojalá no venga un malparido politiquero como Petro a dañarlo todo. Hasta la próxima.